2021年初,快手超越抖音,成为年初最热门“短视频股”。

快手在官方公告中表示,将在全球发售3.65亿股,其中香港913.05万股,国际3.56亿股。 指示性发行价区间为每股105-115港元,募集股份总数为383.4-42亿股。 港币。

随后,经过多日的火热认购,截至1月27日,快手总认购倍数为339.12倍,冻结资金达3561亿港元。 作为短视频行业备受瞩目的“第一股”,获得了不少光环的快手在港交所上演新的狂欢,“老铁经济”迎来高光时刻。

不过,尽管认购场面异常火爆,但不少老手在炒作后显然有了出走的想法。 面对忠诚度不高的老兵快手买推广会影响自然流量么,快手将为资本市场讲述怎样的商业故事?

快手的商业背景

2020年11月,快手正式向香港联交所提交招股说明书。 在讨论快手能否如期超额IPO目标之前,我们不妨先根据招股书拆解一下快手的商业背景。

招股书显示,2017年至2020年11月,快手分别实现营收83亿元、203亿元、391亿元和525亿元。 从各种数据可以分析,快手的收入来源主要分为三部分:直播、网络营销服务和其他业务(包括电子商务、网络游戏和其他增值服务)。

其中,2017年至2020年上半年,直播业务为快手贡献的收入分别为79亿元、186亿元、314亿元和173亿元; 而前三年网络营销服务收入占比为4.7。 %、8.2%、19.0%; 2020年上半年网络游戏等增值服务收入占比仅为3.2%。从数据可以看出,三大主要收入来源中,直播是快手收入增长的关键。

快手的直播业务有两种模式,一种是直播打赏,一种是直播带货。

直播打赏是快手商业化的老牌代表。 2016年,千博大战正酣。 作为互联网平台上的功能延伸,快手紧随其后,推出了直播功能,加入了直播的行列。 这一时期的直播类型有一个鲜明的特点,就是以秀场模式为主,通过粉丝的礼物和打赏来变现流量。 这种主流的直播模式,带动了一大批家族派主播的崛起。 以“家庭”为基础的直播生态在快手快速成长的同时,也引发了人们快手未来“家庭化”的担忧。

另一边则是直播的后起之秀。 2018年,快手直播带货起步。 随着快手网红三打哥10小时销量1.6亿,“主播吸引商家拿货+平台卖货”的闭环路径被验证有效后,快手推动了直播货。 以及电子商务等相关业务的布局。

2019年,快手成立电商部。 到2020年,直播将成为快手近年来发展最快的业务。 数据显示,快手平台贡献的GMV从2018年的9660万元增至2019年的596亿元,从2019年上半年的34亿元增至2020年上半年的1096亿元。

领先于同类产品的GMV是快手获得资本青睐的重要条件之一。 不过,GMV并不能完全代表快手的实际电商业务水平。 事实上,与其他主流电商平台相比,快手的电商业务仍处于发展初期,变现率较低,为维持规模而向创作者提供大量返利和佣金。 以2020年为例。 当时,快手商GMV达1096亿元,平均复购率超过60%,但变现率仅为0.66%。 同期,阿里巴巴、京东、拼多多均在3%以上。

从另一个角度来看,快手在电商业务(及游戏)的运营管理模式上也有自己的坚持和理念。 与其他互联网社区不同,快手自成立以来一直坚守普惠的价值观,长期没有签约主播、接入MCN。 这个概念确实给了更多草根展示自己的机会,但隐藏的危险是失去了对顶级主播和明星的控制。

在电商业务中,快手平台上的“家人”长期以来一直扮演着某种意义上的MCN组织的角色。 只不过这些“家人”并不是为快手服务,而是在打造自己的私域流量。

更不乐观的是,随着辛巴等大V翻盘直播销售事件的接连发生,以及监管的不断加强,直播行业的泡沫和欺诈行为备受关注,其发展也面临着严峻的挑战。突然变得混乱起来。 。 在不确定的市场环境下,过度依赖直播快手似乎正在逐渐遭受反弹。

招股书显示,2017年至2020年前三季度,快手净亏损分别为200.45亿元、124.29亿元、196.52亿元和973.71亿元。 即使剔除股权激励费用和可转换可赎回优先股公允价值变动后,2020年前三季度调整后净亏损为72.4亿元。

亏损的主要原因一方面是大量积极、长期的资金投入,如人才引进、营销和研发等; 另一方面,自然也离不开直播等核心业务的影响。 无论是主要依靠打赏的秀场模式,还是目前主流的带货形式,快手的直播业务仍面临隐忧。

直播电商行业的快速发展是资本市场看好快手快手发展的重要原因之一。 然而谁也没想到,就在快手提交招股书之后,直播电商行业却突然发生了变化。 以“快手一号”辛巴为首的各大互联网平台大V,在直播中被曝出选品质量、数据造假、退货率高等问题。 此后,直播电商开启了蝴蝶效应,大V翻车事件更加频繁。

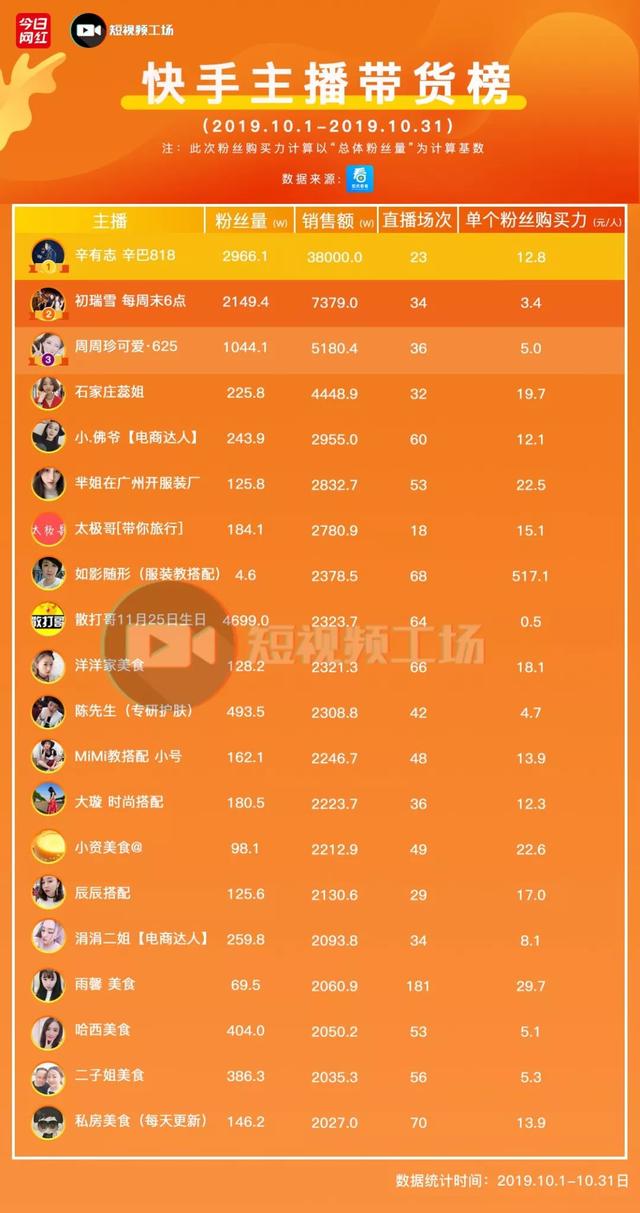

在所有翻车事件中,最严重的就是“快手一号”辛巴的“糖水燕窝”事件。 10月25日,辛巴的徒弟“石大妹”在直播间向粉丝推荐一款燕窝产品,随后引发消费者质疑该燕窝是糖水。 随着事件的展开,辛巴团队最终承诺召回所有已售产品,并以一赔三退款。 辛巴在过去一个月也失去了超过10万粉丝。

然而,风暴并没有就此停止。 随着涉事“糖水燕窝”的公司被查处并被罚款,辛巴家族逐渐分崩离析。 飞瓜数据显示,11月16日至12月6日,快手直播每周TOP10榜单中不再出现辛巴一家。 随后,快手宣布对涉事主播“十大美丽”及辛巴个人账号暂停60天,而辛巴家族猫姐、楚瑞雪、蛋蛋小盆友、陈小硕等27名快手主播则全部被封禁15天。 。 虽然禁令对于辛巴及其家人来说并不是什么新鲜事,但这起事件显然触及了很多消费者的底线。 禁令解禁后,消费者能否继续为辛巴及其家人买单,是一个很大的问号。 。

辛巴人如何“净化自己”?

“辛巴帝国”的逐渐崩溃,对于正着手IPO的快手来说,无疑是致命的打击。 从数据来看,拥有7000万粉丝的辛巴,2019年直播GMV达133亿,占快手近三分之一。 失去了辛巴等带货能力超强的主播后,快手的直播也蒙上了一层阴霾。

尽管快手高管回应称:“辛巴等大主播约占快手销售额的10%。就12月数据来看,剔除辛巴等大主播的销售额,快手整体销售额都在增长。”,但这些话显然不足以“洗白”快手。 快手面临的最大问题是时间已经不多了,但“图维家族”生态依然根深蒂固。

快手强调社区氛围、私域流量等运营模式。 这种颇为鲁莽的组织形式,为擅长喊话、讲笑话的草根主播提供了绝佳的舞台。 老将的喜剧天赋和接地气的气质是吸引粉丝的有力工具,这不仅为他们赢得了大量粉丝,而且与快手的早期属性非常契合。 他们的到来给快手带来了一批忠实用户,让快手在短时间内实现了快速发展。 顶级主播收徒为师,与徒弟组成类似于行会的“土家族”,这也构成了原本“草根江湖”的生态。

据统计,快手有六大家族:辛巴818、散打家族、716排家军、陆家班、掌门、嫂子家族。 这六家的粉丝总数已经超过了八亿,可以说几乎占领了快手的大部分流量。 理想情况下,快手试图将辛巴及其家人变成平台发展直播电商的“工具人”,而辛巴则认为快手只是一个财富积累的平台。 这种非常微妙的关系随着时代和行业环境的变化而变得越来越尖锐。

辛巴曾在直播间向快手喊话:“希望大家擦亮眼睛,我辛宥智在大部分品类上都能调动国内整个资源,请好好利用我的技能和资源……”工具人已经形成了自己的自我,顶级主播“家族”对平台构成的威胁早已赤裸裸。 以营收为例,虽然营收不断增长,但快手的毛利率始终难以突破。 招股书显示,快手毛利率分别为31.3%、28.6%和36.1%。

快手毛利率有限的主要原因在于,直播打赏模式下,无论是游戏直播、秀场直播还是其他类型的直播,主要依赖于富豪大佬的“撑腰”兄弟,而这些富有的用户奖励的是主播,而不是平台,这也迫使快手在与各大主播的谈判中不得不做出收益分成等让步。 这部分构成了快手最大的收入来源。 国家采取行动后,几乎很难盈利。

此外,顶级主播的素质以及“家人”之间摩擦的加剧也成为快手的掣肘。 近两年,方丈、吴迪、张二嫂、马洪涛等主播均因“发表不良低俗言论”、“虚假宣传或销售假冒伪劣产品”等理由被平台禁播。 ”; 拍拍七、咸阳等顶级主播甚至被禁播。 被网信办列入跨平台封禁黑名单; 齐天道因诈骗罪被判处有期徒刑4年; 辛巴和散打哥直播间互骂之后,各大主播也开始公开站队……受此影响,一些快手家族消失了,有关热门主播的负面消息也时常在剩下的家族中传播。

平台显然不甘心仅仅充当垫脚石。 为此,快手一直在努力撕掉自己身上的“土气”标签,摆脱平台容易被六大家族控制的痛点:2018年,快手开始尝试推出MCN合作计划并支持新领导人。 权力和商业账号,花重金邀请周杰伦、张雨绮、郑爽等明星加盟平台……根本目的是提升平台形象,削弱以辛巴为代表的家族势力; 2019年,快手宣布用100亿流量扶持10万优质生产者; 随后,快手开始探索“企业家+快达人+专业主播”的新模式快手买推广会影响自然流量么,先后邀请董明珠、梁建章、丁磊等企业家入驻直播间。

当然,也有人说,既然要“去家族化”,为什么不趁“糖水燕窝”事件彻底消灭“辛巴家族”呢? 但现实情况是,除了GMV占比之外,快手在流量和收入上还需要依赖六大家族。 CBN Data数据显示,六大家族粉丝总数超过8亿,其中辛巴家族成员粉丝2.1亿,散打哥家族粉丝1.28亿……这些巨大的流量和带来的收入流量给人们带来的辛巴大约相当于快手商的即视感。 在这种不断被剪、乱的绑定设定下,在IPO这样的关键时刻,快手自然不能吃大亏。

除了与几大家族势力的合作与竞争外,快手直播电商还有另一大短板,即供应链问题。 电商商业生态涉及到供应链、用户、物流、支付等各方面强大的管控能力,但对于目前的快手来说,其展现逻辑优势仍然大于电商逻辑。 。

尽管快手选择与京东“联手”,但互联网没有永远的朋友,也没有永远的敌人。 随着短视频和直播流行,淘宝等电商平台,以及微信、微博等社交平台几乎都在主打短视频和直播。 日益拥挤的赛道将为双方未来创造机会。 合作增添了未知的元素。

对短视频的鄙视链从年轻时就开始了

从招股书中可以看出,快手一直在强调“多元化”。 事实上,快手一直在寻求直播之外更多元化的收入模式,包括以广告为核心的网络营销的快速增长以及新业务的快速发展。 纵观快手九年的发展历程,我们可以清晰地发现三个重要节点:2013年向短视频转型;2013年向短视频转型; 2016年推出直播; 多元化探索始于2018年,2020年将全面加速。

快手成立于2011年,当时的快手还只是一个提供GIF动画制作和分享的社区。 转折点出现在2013年,当时短视频刚刚兴起。 现任CEO宿华加盟后,快手开始转型,加入短视频大军。 快手有一个非常特殊的HP值:他们希望通过独特的算法机制构建一个多对多的社交网络。 这种独特的理念构成了快手延续至今的底层产品逻辑,也决定了其后来生态的基本要素。

从生态上看,快手是社区,比私域流量更强,所以目前在直播、电商方面更有优势; 而抖音关乎潮流,公域流量属性更强,因此拥有更多的用户。 ,更受到广告商的青睐。 招股书显示,截至2020年6月30日,快手日均活跃用户(包括应用程序和小程序)为3.02亿。 与截至2020年8月抖音日活跃用户6亿(含抖音火山版)相比,考虑到短视频流量增速放缓,可以认为抖音音日活跃用户接近两倍快手的那个。

双方流量格局的差异决定了两大短视频巨头的地位。

在短视频行业,长期以来形成了一条比较清晰的鄙视链:不玩短视频的人看不起抖音快手,玩短视频的人看不起快手。 一个显而易见的事实是,当你打开快手和抖音时,你就能看到两者之间的区别。 抖音上的主播大多是长得好看、打扮得体的明星,而快手则有更多接地气的主播。 无论是主播形象还是内容,快手明显“乡土气息”多了。

头部主播的形象很大程度上影响着外界对平台的认知。 海豚投研分析:从快手和抖音销售单品均价来看,单品平均价格较高的优质品牌一般会优先向抖音主播销售产品。 快手主播也有弱点。 同时,考虑到直播和带货之间的链条过长,主播的佣金过高(通常在20%到30%左右)。 因此,由于当前的“乡土风味”属性,快手的直播和带货产品基本都是低成本、大批量的零食、日用品、农产品和工厂产品、白标产品和断货。产品。

私域流量已经成为快手商业化的魔咒。 为此,快手正试图改变对私域流量的依赖,加大对公域流量运营的参与力度,以更大力度争夺流量。 2019年,快手APP改版,推出与抖音相同的上下浏览机制,拥抱公域流量; 2020年,快手通过广告和营销投入进行新品更新和维护。 短期来看,效果显着,但挽救日活增长和吸引用户的成本是高昂的成本和增速仍在放缓的事实。

血淋淋的上市并不能掩盖被超越的变现风险

事实上,短视频的用户增速实际上已经进入了平台期。 据QuestMobile、CNNIC等数据或报告显示,短视频行业自用户规模突破8亿后,就开始呈现下滑趋势。 2019年上半年增长率仅为-0.1%。 可见,通过广告营销投入等手段,快手短期内可以在流量和广告营销收入上迎头赶上,但长期来看将难以翻身。

几个明显的数据是,2019年,快手同比增速下降至92.7%,2020年前三季度,同比增速下降至49%。 截至2020年11月,快手的经营亏损高达94亿元。 在未能引起市场关注和期待的背景下,快手成为“短视频第一股”,颇有几分“血腥上市”的意味。

快手抢占抖音赢得“短视频第一股”的行业标签只是一个开始。 尽管当前资本市场的“新狂欢”仍在继续,但大多仍抱着打跑跑的“老”心态。 铁”显然不足以支撑未来的高风险。

上市后,快手不仅要面临用户增长和留存方面的风险,还面临来自资本市场更大的盈利压力,这意味着快手需要尽快理顺从理想到现实的变现路径,以满足市场预期。 毕竟,抖音这个最强对手还在观望。

发表评论